热点资讯

热点资讯

开云体育(中国)官方网站同比大幅普及612%-开云注册IOS/安卓全站最新版下载 pc6下载站

炒股就看金麒麟分析师研报,巨擘开云体育(中国)官方网站,专科,实时,全面,助您挖掘后劲主题契机!

开端:华泰证券考虑所

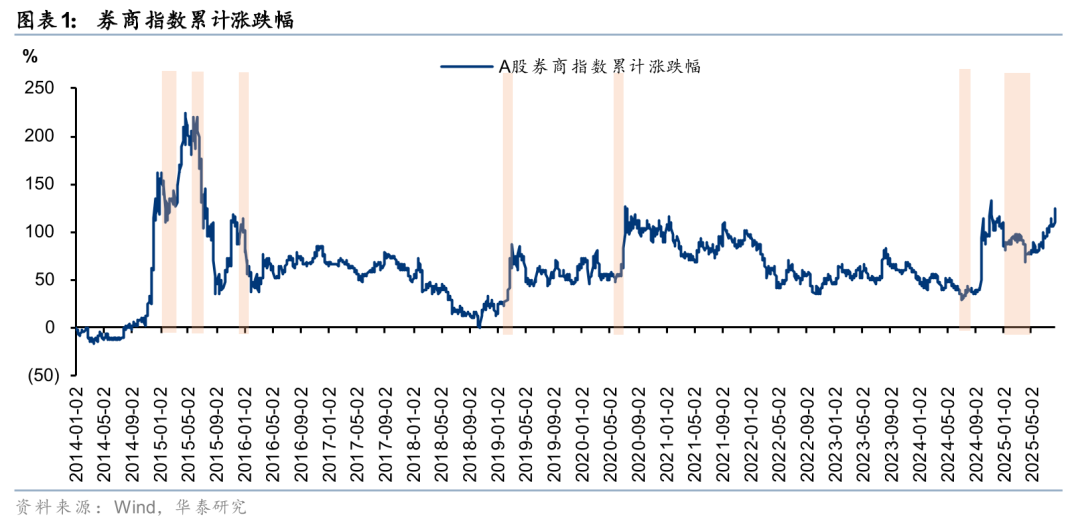

岁首以来权益市集稳步进取,交游额、两融余额、权益家具刊行范围等捏续普及,券商估值缔造,但与曩昔行情有所不同。一方面,市集行情捏续性增强,券生意绩增长更具捏续性。另一方面,板块里面缔造节拍分化,H股先于A股,且事迹增长郑重的券商推崇更好。刻下权益资产收益率稳步进取,中央对成本市集定调积极,类“平准基金”对市集形成复古,住户资金按序渐参加市,咱们看好市集上行的捏续性。刻下板块低估低配,券商在新市集环境下参加事迹、估值缔造新阶段,看好板块价值重估行情。

点击小要领检讨研报原文]article_adlist-->核心不雅点

本轮券商行情有何不同?

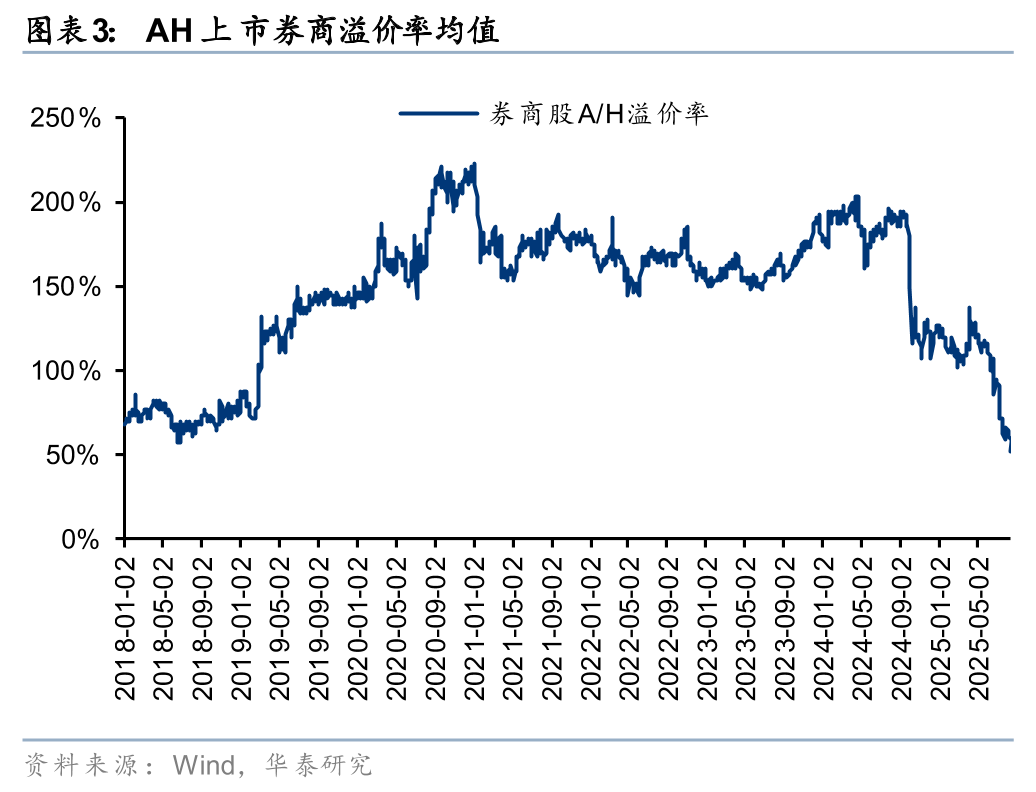

本轮行情在市集捏续性和板块里面缔造节拍方面,与曩昔不同:1)市集捏续性更强,券商缔造节拍更稳。曩昔券商行为“牛市旗头”,行情演绎较快。但本年以来“慢牛”行情捏续,上证、恒指均结巴24Q4的阶段性高点,而券商指数走势较稳,尚未结巴24年11月前高。2)H股券商缔造先于A股。曩昔A、H券商行情基本同步出手,但岁首以来香港市集景气度捏续普及,IPO范围和成交额缔造,驱动H股券商行情先行,AH溢价率均值从4月末约120%捏续着落至50%独揽。3)事迹基本面郑重的券商推崇更优。曩昔券商行情中通顺盘小、具有主题办法的券商显然领涨,但岁首以来,事迹增长郑重的头部券商,尤其是H股,领涨显然。

市集稳步进取,券生意绩捏续性增强

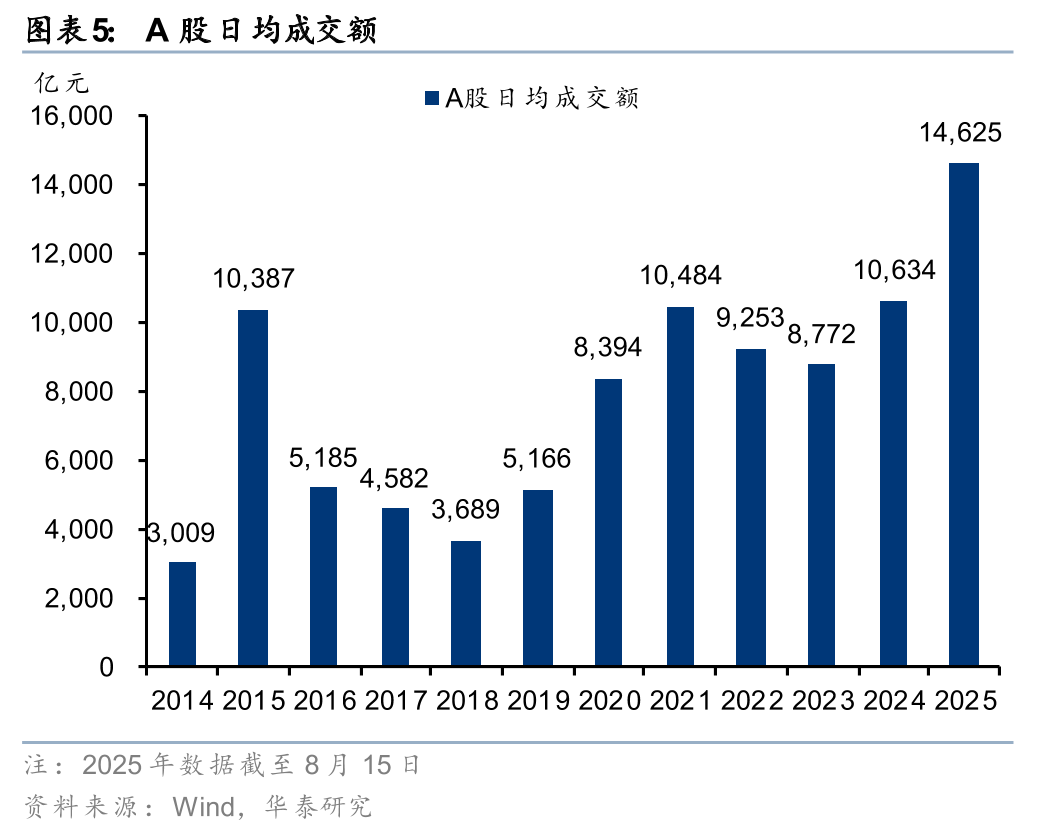

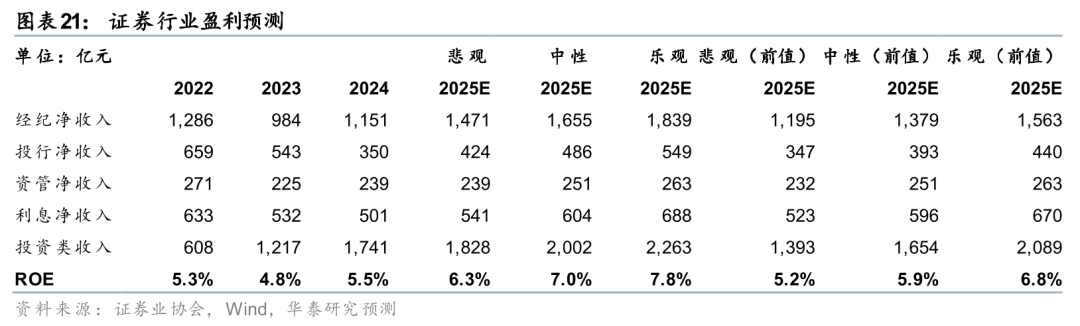

市集举座趋势进取,岁首摈弃8月15日,A股、H股日均成交额别离为14625亿元、2436亿港元,较2024年+38%、85%;摈弃8月14日,日均融资余额18548亿元,较2024年+21%。8月13-15日A股日成交额相接超2万亿,融资余额升至2.04万亿元,创2015年7月以来新高。内地和港股投行市集显然回暖,1-7月A股、H股股权融资范围8290亿元、3318亿港元,同比+372%、297%。且中资券商在港股投行市集的市占率显然普及,将更受益于市集缔造。投资方面,OCI底仓有助于保工作迹舒适性,且部分券商股票TPL仓位生动、头部券商股权投资估值缔造,有望展现事迹弹性。咱们上修行业盈利预测,预测在悲不雅、中性、乐不雅现象下2025年行业ROE别离为6.3%、7.0%、7.8%,同比别离+0.8pct、+1.5pct、+2.2pct。

中永久维度,看好券商增漫空间

经济基本面举座郑重向好,中央对成本市集定调坚决、积极。咱们觉得中永久成本市集稳步进取的趋势不变,同期类“平准基金”对市集形成复古,权益类家具收益率进取且波动率着落。岁首至8月15日Wind股票型基金指数涨16.71%,上半年私募量化家具平均收益率15.04%。咱们觉得,在低利率环境下,住户加配权益类资产的趋势将握住强化,带来更多资金入市。同期,随同成本市集发展,券生意务的深度和广度也有望进一步普及。咱们看好中永久维度的市集捏续进取和券生意务、估值增漫空间。

市集+事迹预期捏续性增强,看好券商缔造契机

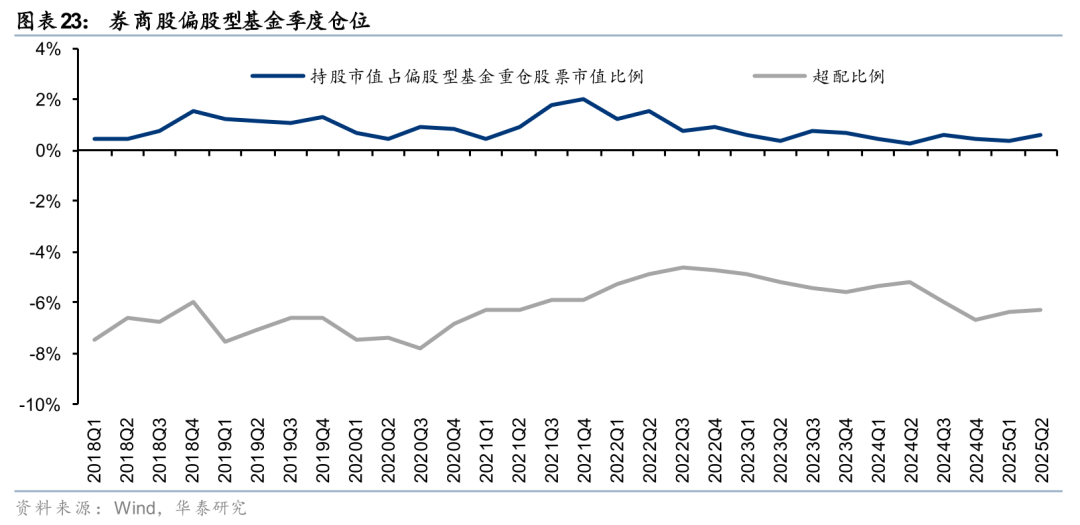

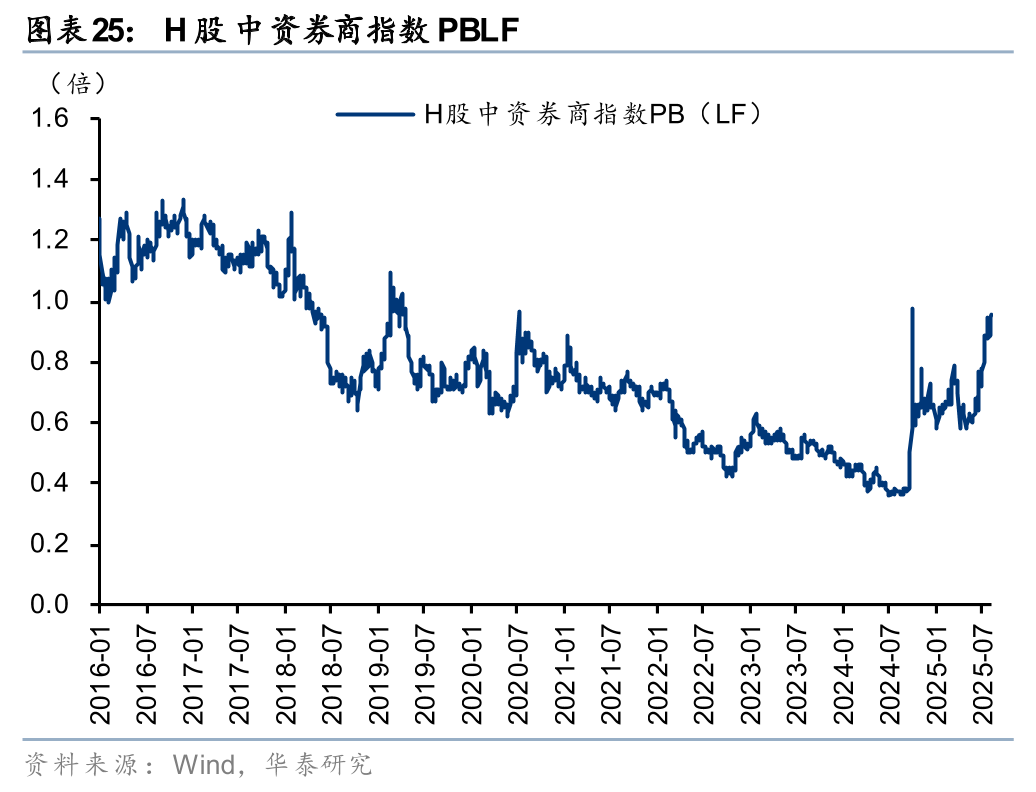

25Q2主动偏股基金券商股捏仓0.64%,处于历史低位。A股券商指数PBLF为1.66x,处于2014年以来的45%分位; H股中资券商指数PBLF为0.96x,处于2016年以来的74%分位。咱们看好市集+事迹预期捏续性增强下的券商估值缔造契机,关切1)事迹增长郑重且PBLF仍处于1-1.1x独揽的A、H头部券商;2)永久维度看钞票责罚/国际业务跳跃的公司;3)估值较低的中型券商。

风险教唆:计谋支捏不足预期、成本市集推崇不足预期。

正文]article_adlist-->本轮券商行情有何不同?

市集捏续性更强,券商缔造节拍更稳。曩昔券商行为“牛市旗头”,在多轮行情中先于大盘出手,且板块行情演绎较快。2014年10-12月、2015年3-4月、2015年9-11月、2018年12月-2019年3月、2020年6-7月、2024年9-11月,券商行情捏续时分约1-2.5个月。但本年事首以来,大盘“慢牛”行情捏续,上证、恒指均结巴24Q4的阶段性高点,而券商指数走势较稳,自4月以来相接上升,尚未结巴24年11月前高。

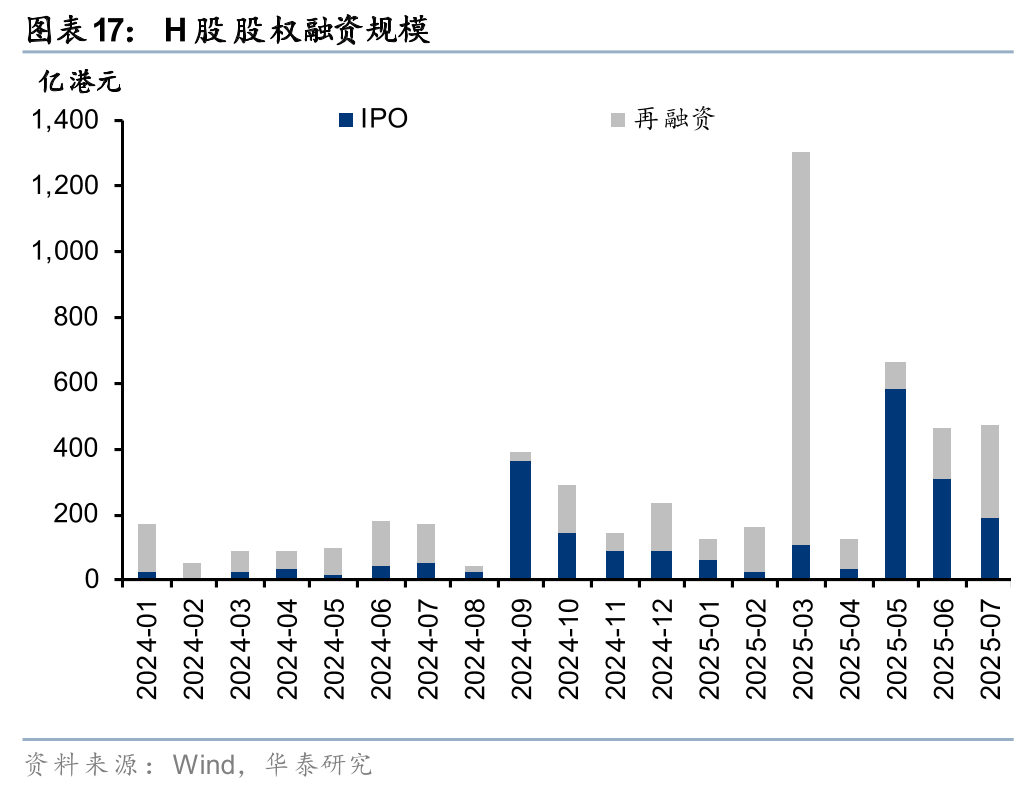

H股券商缔造先于A股。曩昔A、H券商行情基本同步出手,但岁首以来香港市集景气度捏续普及。摈弃8月15日,年内H股日均成交额2436亿港元,为近十年未来均成交额新高,较2024年日均普及85%。投行市集热度缔造,1-7月H股股权融资范围猜度3318亿港元,同比+297%,其中IPO募资范围1279亿港元,同比大幅普及612%。且头部中资券商在香港市集上的核心竞争力增强、业务语言权普及,受益于港股市集缔造,H股券商行情先行,券商AH溢价率均值从4月末约120%捏续着落至50%独揽。

事迹基本面郑重的券商推崇更优。曩昔券商行情中通顺盘小、具有主题办法的券商显然领涨,2025年9-11月、2018年12月-2019年3月、2020年6-7月的行情中尤为显然,区间涨幅名次靠前的券商基本均为中小券商。但岁首以来,事迹增长郑重的头部券商,尤其是H股,领涨显然,反应本轮行情中基本面驱动的估值缔造更强。

市集稳步进取,券生意绩捏续性增强

岁首以来股票交游捏续活跃,融资余额抬升,券商钞票责罚业务稳步缔造。摈弃8月15日,岁首以来A股、H股日均股票成交额别离为14625亿元、2436亿港元,较2024年日平别离普及38%、85%。摈弃8月14日,日均融资余额18548亿元,较2024年日均普及21%。8月13-15日A股日成交额相接超2万亿,融资余额升至2.04万亿元,创2015年7月以来新高。从融资余额占通顺市值的比例看,7月以来舒适在2.3%独揽,融资买入额占A股成交额比例保管10%独揽,也处于本年以来的较高水平。

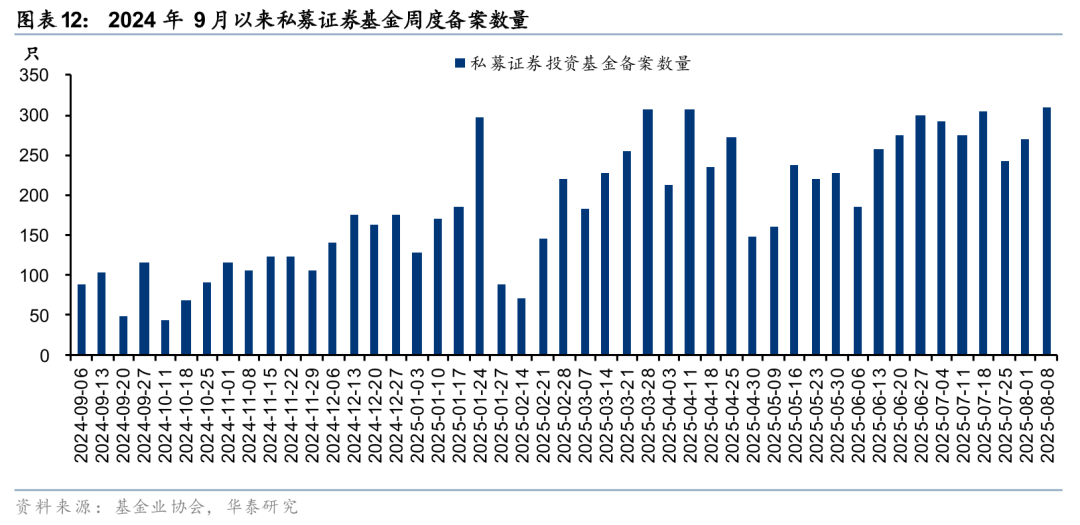

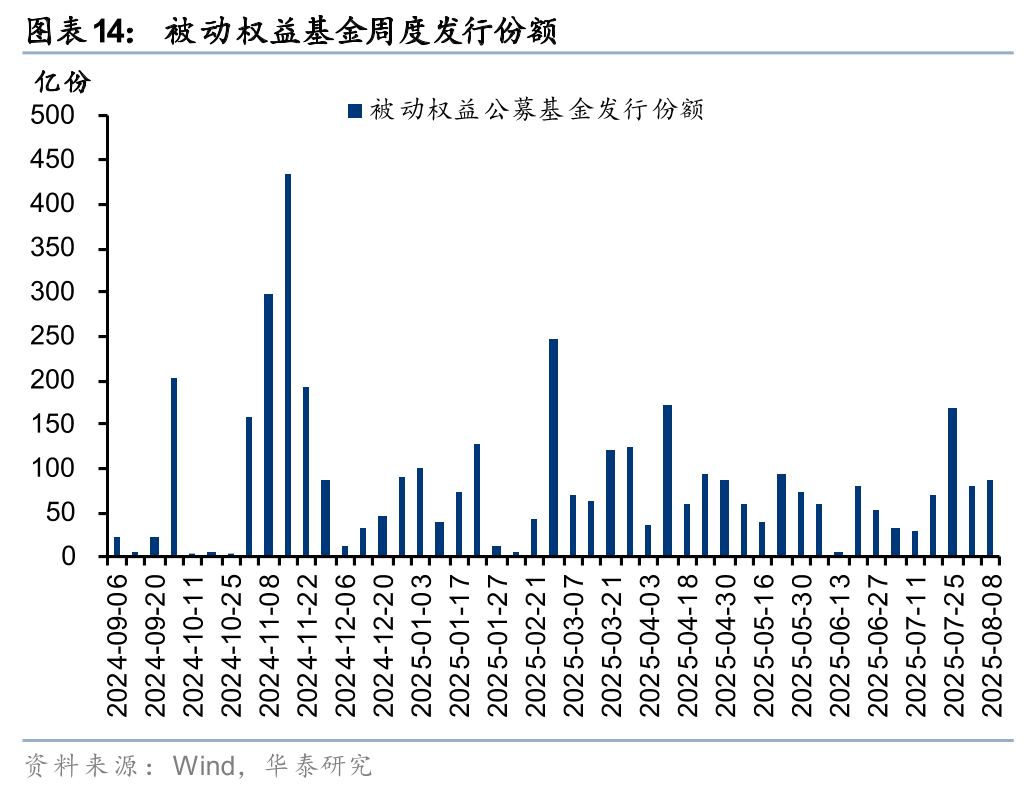

权益类家具事迹亮眼,私募证券投资基金备案数目显然普及,公募基金刊行份额稳步增长。岁首以来私募家具收益率推崇亮眼,把柄私募排排网统计数据,1-7月量化家具平均收益为15.04%,其中百亿量化私募旗下的家具收益率均值达20.53%。亮眼的事迹驱动私募家具备案热度捏续普及,6月中旬以来私募证券基金周备案数目保管240+只,部分周度备案数超300只。公募基金方面,岁首至8月15日Wind股票型基金指数涨16.71%,基金新发份额稳步缔造。

新开户数据岁首以来保捏较高水平,场外资金捏续入市。新开户数据较前年同期有显然普及,据上交所清晰,7月新开户数同比+71%,环比+19%,岁首以来捏续强盛,2025年已累计新开1456万户。

内地和港股投行市集显然回暖,券商投行业务收入压力有望缓缓缓解。2024年以来监管明确支捏优质企业刊行上市,如2024年4月证监会支捏相宜要求的内地行业龙头赴港上市;2025年6月中办、国办提议允许在联交所上市的粤港澳大湾区企业,按照计谋律例在深交所上市;同月证监会重启科创板第五套圭臬上市。在此配景下,股权融资市集显然回暖,1-7月A股股权融资范围猜度8290亿元,剔除5200亿元四大行定增扰动后同比仍大幅增长76%,其中IPO募资范围615亿元,同比+67%;H股股权融资范围猜度3318亿港元,同比+297%,其中IPO募资范围1279亿港元,同比大幅普及612%。

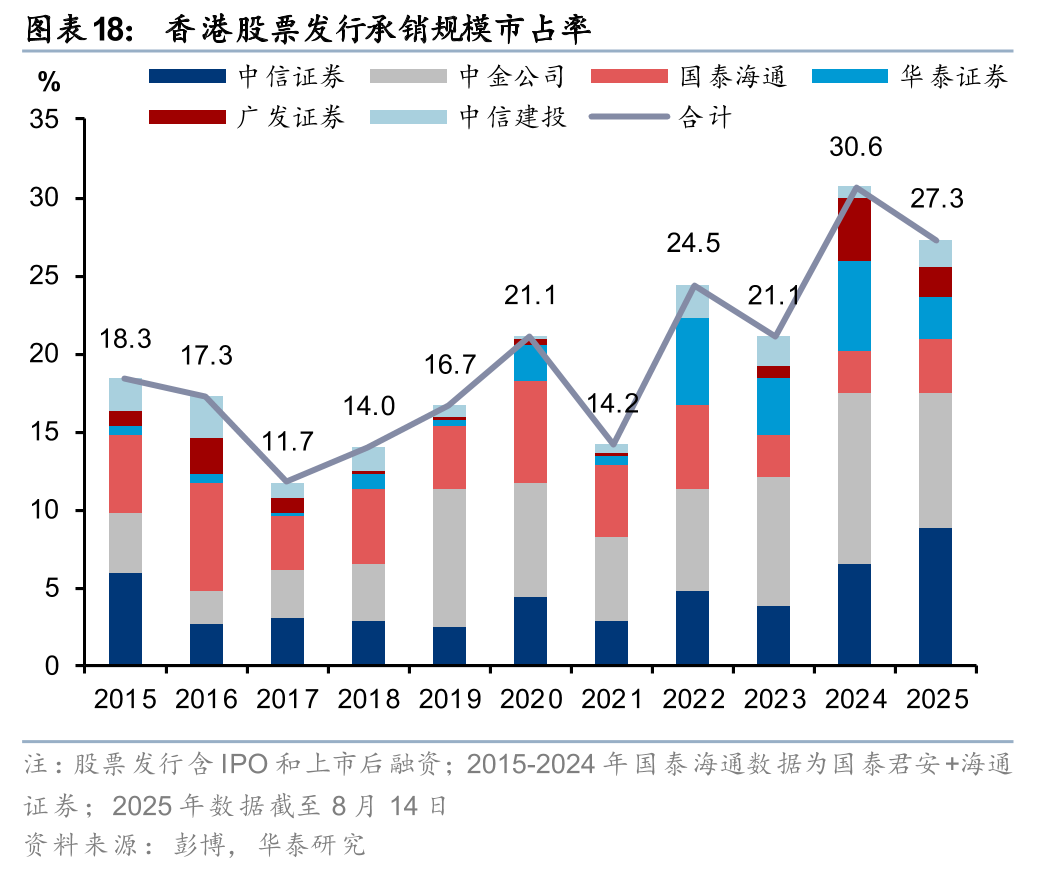

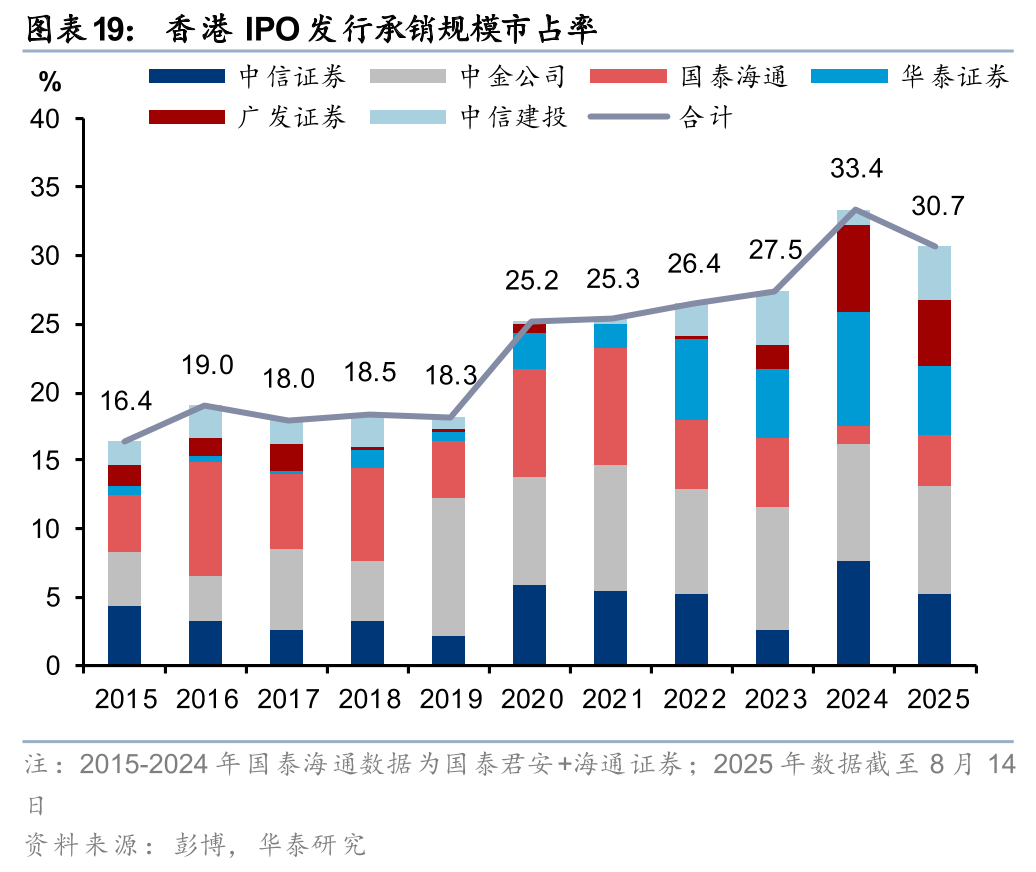

中资券商在港股市集的语言权普及,将更受益于市集缔造。本轮港股市集走出相对A股更好的行情,且刻下头部中资券商在香港市集上的核心竞争力增强、业务语言权普及,更有望受益于港股市集缔造。投行业务推崇尤为卓越,6家头部中资券商(中信、中金、国泰、华泰、广发、建投)的港股刊行承销范围市占率猜度已从2015年的18.3%普及至2025年(摈弃8月14日)的27.3%,其中IPO承销范围市占率猜度从16.4%普及至30.7%,市集份额抬升后将愈加受益于港股市集的捏续缔造。

OCI底仓有助于保管投资舒适性,同期部分券商股票TPL仓位生动,有望展现事迹弹性。2023年以来证券公司捏续加大股票OCI投资,聚焦高股息资产,提供舒适股息收益。摈弃1Q25末上市券商其他权益器用投资范围猜度达5064亿元(不全为股票资产,还包括永续债、REITs等),较2024年末普及694亿元,较2023年末已普及3058亿元。OCI仓位的普及有助于裁减投资收益波动,普及事迹舒适性。与此同期,部分券商的股票TPL(交游性金融资产)仓位相对生动,在权益市集景气度捏续普及的配景下,有望孝顺更高的收入弹性。此外,头部券商仍有一定的股权投资、跟投敞口,权益市集上升或带来估值缔造。

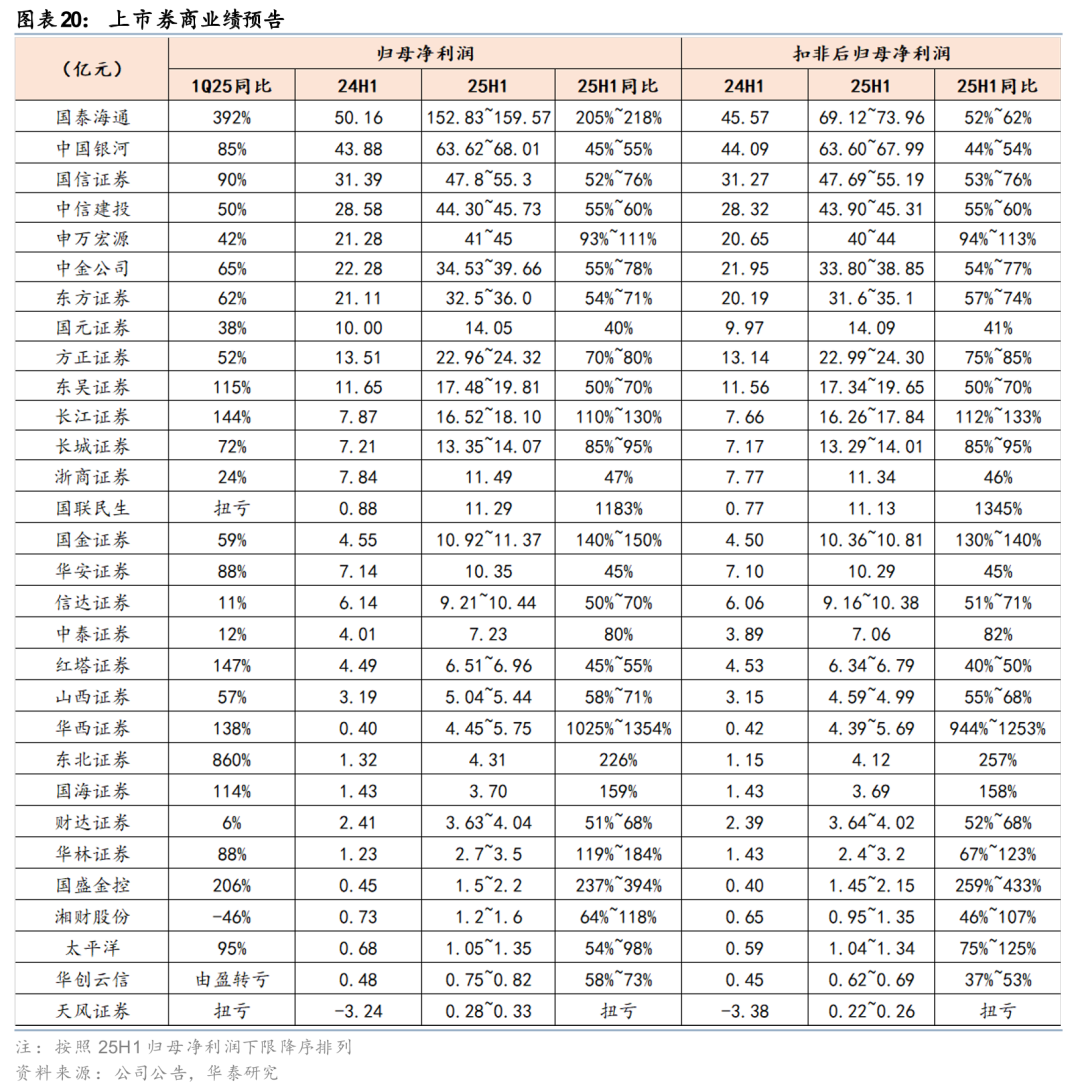

券商中报事迹预报亮眼,且Q3以来市集景气度保管较高水平,事迹捏续性加强。分业务看,钞票责罚、投资交游、投行是核心增量。同期,Q3以来交游捏续活跃,指数核心上行,券生意绩增长的捏续性进一步加强。

咱们上修行业盈利预测,预测在悲不雅、中性、乐不雅现象下2025年行业ROE别离为6.3%、7.0%、7.8%,同比别离+0.8pct、+1.5pct、+2.2pct,核心假定如下:

1. 经纪业务:把柄交游所统计,7M25日均股基交游额16,674亿元,同比+75%。且8月以来交游捏续活跃,咱们在悲不雅、中性、乐不雅现象下假定2025年日均股基交游额别离为16,000亿元、18,000亿元和20,000亿元。咱们测算2024年行业股基佣金率为0.0197%,接洽到曩昔几年行业佣金率捏续下滑,假定2025年全年佣金率约0.0190%。

2.孳生业务:岁首至8月14日两融日均余额18,666亿元,同比+23%,最新余额超2万亿元。咱们在悲不雅、中性、乐不雅现象下假定2025年两融日均余额为18,000亿元、19,000亿元和19,500亿元,同期两融费率保捏下行趋势。

3.投行业务:把柄Wind统计,岁首至7月末IPO/再融资/债券承销范围别离为615亿元/7675亿元/9.2万亿元,同比别离+67%/+76%(剔除5200亿大行再融资扰动)/+26%,显赫缔造。咱们预测全年股权融资业务压力有望缓解,债券承销业务范围或稳中有增,悲不雅、中性、乐不雅现象下假定2025年IPO融资范围别离为800亿元、1200亿元和1600亿元,再融资范围别离为8,000亿元、10,000亿元和12,000亿元,券商债券承销范围别离为14.5万亿元、15.5万亿元和16.5万亿元。

4.资管业务:2024年末行业资管业务范围6.10万亿元,较岁首+6.5%,企稳回升。咱们预测2025年行业资管范围不时回升态势,中性假定下收入有望罢了同比增长。假定悲不雅、中性、乐不雅现象下2025年末券商资管业务范围别离为6.2、6.4、6.8万亿元,全年收入别离同比捏平、+5%和+10%。

5.投资业务:岁首以来权益市集景气度普及,投资收入有望展现弹性。咱们在悲不雅、中性、乐不雅现象下假定2025年行业投资类收入别离同比+5%、+15%和+30%。

6.成本费率:2023和2024年估算行业总成本率别离为63.5%%和57.3%。接洽到行业机构捏续鼓吹降本增效,责罚用度有望捏续下行,且举座减值风险可控,预测2025年景本端压力进一步缓解,在悲不雅、中性、乐不雅现象下假定行业总成本率为51%、50.5%、50%。所得税率均按25%测算。

市集+事迹预期捏续性增强,看好券商缔造契机

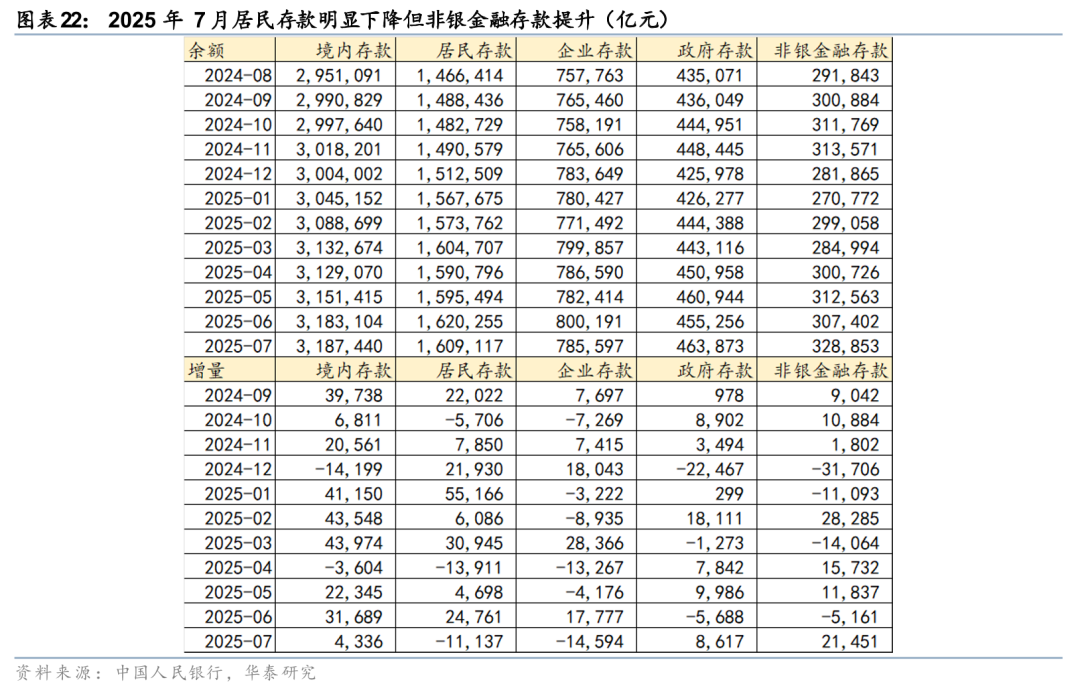

中永久成本市集稳步进取的趋势不变,住户加配权益资产有望不时。刻下经济基本面举座郑重向好,前年以来政事局会议对成本市集表态坚决、积极,2025年7月提议“巩固成本市集回稳向好势头”,咱们觉得中永久成本市集稳步进取的趋势不变。与此同期,4月中央汇金初次公开明确“国度队”和类“平准基金”定位,对成本市集形成复古,“下有底”的市集预期握住夯实。在此配景下,权益类家具收益率进取且波动率着落。2025年7月住户入款余额着落1.1万亿元,非银金融入款余额增长2.1万亿元,反应部分入款可能流入成本市集。拉永劫分维度看,咱们觉得,在低利率环境下,住户加配权益类资产的趋势将握住强化,带来更多资金入市。

随同成本市集发展,券生意务的深度和广度也有望进一步普及。由于2023年以来投行业务阶段性收紧,同期繁衍品业务等增速压降,参加高质地发展阶段,刻下市集觉得券生意务相对同质化且成长性有限。但咱们觉得,中永久维度看,作念市类业务、繁衍品类业务、国际业务等均处于发展初期,且部分业务受限于行业计谋或家具种类,范围尚有较大增漫空间。而随同成本市集捏续高质地发展和双向绽开经由深入,未来金融器用种类有望进一步扩容,券生意务的深度和广度也有望进一步普及,运筹帷幄维度一样具备永久成漫空间。

主动偏股基金捏仓处于历史低位,板块估值仍具备缔造空间。从机构捏仓看,2025年2季度末主动偏股基金捏有券商股的仓位为0.64%,仍处于2018年以来低位,且相对沪深300解放通顺市值权重显然低配。从板块估值看,摈弃8月15日A股券商指数PBLF为1.66x,处于2014年以来的45%分位;H股中资券商指数PBLF为0.96x,处于2016年以来的74%分位。

市集+事迹预期捏续性增强,看好券商缔造契机,个股关切1)事迹增长郑重且估值仍处于1-1.1x独揽的A、H头部券商;2)永久维度看钞票责罚/国际业务跳跃的公司;3)估值较低的中型券商。

风险教唆]article_adlist-->1)计谋支捏不足预期。本轮计谋力度是鼓吹市集上升的进军能源,若后续计谋落地力度不足预期或后果不足预期,可能加大市集波动。

2)成本市集推崇不足预期。证券公司经纪、自营及成本中介等业务与股市环境高度谈论,市集推崇不足预期将会影响证券公司事迹。

谈论研报

研报:《青睐券商股价值重估行情》2025年8月17日

沈娟 分析师 S0570514040002 | BPN843

汪煜 分析师 S0570523010003 | BRZ146

孙亦欣 分析师 S0570525070004

关切咱们]article_adlist-->华泰证券考虑所国内站(考虑Portal)https://inst.htsc.com/research

旁观权限:国内机构客户

]article_adlist-->华泰证券考虑所外洋站https://intl.inst.htsc.com/research

旁观权限:好意思国及香港金控机构客户

添加权限请谈论您的华泰对口客户司理

]article_adlist-->免责声明]article_adlist--> ▲进取滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)考虑陈述的发布平台,本公众号仅供华泰证券中国内地考虑就业客户参考使用。其他任何读者在订阅本公众号前,请自行评估经受谈论推送本体的顺应性,且若使用本公众号所载本体,务必寻求专科投资参谋人的指引及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布考虑陈述的部老实容及不雅点,竣工的投资意见分析应以陈述发布当日的竣工考虑陈述本体为准。订阅者仅使用本公众号本体,可能会因枯竭对竣工陈述的了解或枯竭谈论的解读而产生意会上的歧义。如需了解竣工本体,请具体参见华泰证券所发布的竣工陈述。

本公众号本体基于华泰证券觉得可靠的信息编制,但华泰证券对该等信息的准确性、竣工性实时效性不作任何保证,也不合证券价钱的涨跌或市集走势作细目性判断。本公众号所载的意见、评估及预测仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的考虑陈述。

在职何情况下,本公众号中的信息或所表述的意见均不组成对任何东说念主的投资建议。订阅者不应单独依靠本订阅号中的本体而取代自己孤独的判断,应自主作念出投资有盘算推算并自行承担投资风险。订阅者若使用本辛苦,有可能会因枯竭解读就业而对本体产生意会上的歧义,进而形成投资亏本。对依据概况使用本公众号本体所形成的一切后果,华泰证券及作家均不承担任何法律株连。

本公众号版权仅为华泰证券通盘,未经华泰证券书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何时势侵扰本公众号发布的通盘本体的版权。如因侵权行为给华泰证券形成任何胜利或转折的亏本,华泰证券保留根究一切法律株连的权力。华泰证券具有中国证监会核准的“证券投资考虑”业务资历,运筹帷幄许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:凌辰 开云体育(中国)官方网站